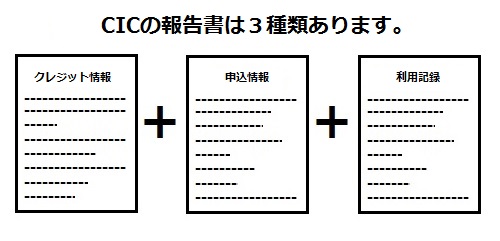

CIC(シーアイシー)の開示報告書の見方 3つのポイント

このページではCIC(シーアイシー)から開示された報告書のポイントについて報告書の実物とともに解説していきます。

まず開示された報告書を確認してみましょう。

クレジット情報1枚に1契約分の信用情報の内容がまとまっています。

複数のカードやローン契約がある人は、その契約数分の枚数の報告書が開示されることになります。

では、実際に見てみましょう。

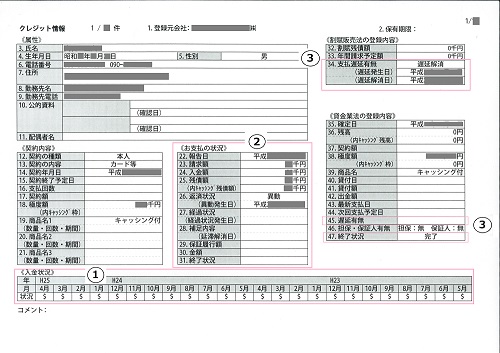

クレジット情報について

自分の信用情報に傷がついていないかチェックするには、1~3の項目を見ると良いでしょう。

入金状況

直近2年分の毎月の返済状況が分かります。

返済状況は、自分のスコアリングにも大きな影響を与える指標の一つなのできちんと理解しておきたいところです。

状況を表す記号にはいくつか種類があり、下記のようになります。

| 記号 | 記号の意味 |

|---|---|

| $ | 請求どおり(それ以上)の入金あり |

| P | 請求の一部の入金あり |

| R | 契約者以外からの入金 |

| A | 契約者都合による未入金 |

| B | 契約者都合ではない未入金 |

| C | 未入金であり原因不明 |

| - | 請求も入金もなし |

| 空欄 | クレジット会社からの情報更新がなかった |

入金状況に問題がなければ、一番上にある「$」の記号が並ぶことになりますし、並んでいるのが当たり前です。

しかしいい加減な返済をしている人は、「P」や「A」の記号が並ぶことになるでしょう。とくにAの未入金で3ヶ月以上の滞納となるとブラック扱いの延滞となるので要注意です。

お支払の状況

ここの「26.返済状況(異動発生日)」に記録がつくと、ブラックリストに載ったという状況になります。

CICのいう異動とは、

- 3ヶ月以上の延滞

- 破産手続開始決定を受けた場合

- 契約者に代わって保証会社が返済した場合

に該当するものを言います。

信用情報

一番右の欄(3)ですが、上は割賦販売法(クレジットカードやローン)で定められた信用情報が表示され、下の欄は貸金業法(キャッシング)で定められている信用情報がまとめてられています。

割賦販売法:34.支払遅延有無(遅延発生日)/(遅延解消日)

貸金業法:45.遅延有無、47.終了状況

支払い遅延がある場合は、日付が入ります。

貸金業法にある終了状況の項目ですが、これは通常とは異なる契約終了となった場合に記録されます。

| 本人以外弁済 | 契約者以外(保証人や保証会社)から返済がされた場合に表示される |

|---|---|

| 貸倒 | 貸金業者が貸倒損失(貸したお金が返ってこないもの)として処理した場合に表示される |

| 法廷免責 | 自己破産などで免責決定が出るなど法的に返済が免除された場合に表示される |

これらが表示されているとブラックリストに載ったという状況になっています。

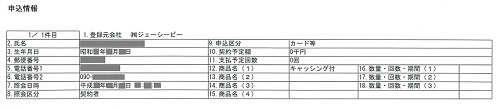

申込情報について

申込情報とは、CCIの加盟員(クレジットカードやキャッシング会社)が新規申込みを受けた際に、申込者の支払い能力を確認するためにCICへ申込者の信用情報の照会をかけた事実が記録されているものです。

この申込情報は管理人がJCBのクレジットカードの申込みを行ったときのものです。(登録元会社としてジェーシービーと書かれています。)

- 申込者の氏名

- 生年月日

- 郵便番号

- 電話番号1

- 電話番号2など

が登録され、照会日時も記録されています。

この申込情報が登録されている期間は、照会日時を含めて6ヶ月間。

この申込情報も新規で申込みを受けたときや途上与信の際には必ずチェックしているので、短期間で多数の申込みをしている場合、「金策に走っている?」などと判断され審査に落とされる可能性が高まります。俗に言う「多重申込みによるブラック」として扱われるということです。

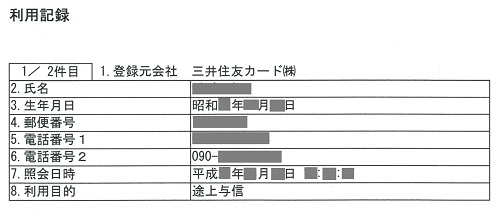

利用記録について

利用記録とは、契約途中に貸金業者やカード会社が契約者の信用情報を照会した記録のことを指します。

自社以外の借入状況・返済状況がどうなっているのかを確認することで、利用限度額の増減、維持を検討したりします。

下の利用記録は管理人のものですが、管理人が利用している三井住友カードが管理人の信用情報にアクセスしたことが記録として残っていることが分かりますね。

照会日時は、日付だけでなく時間も秒単位で記録されています。

そして、この記録も6ヶ月間残り、登録期間が過ぎると自動的に削除されることになっています。

信用情報報告書を入手するには?

CICに対して正規の手続きをとればどのように自分の記録が登録・管理されているのか知ることができます。

CICの場合、ネット開示、郵送開示、窓口開示から選ぶことができます。どの方法が多いのかは、『どの開示請求方法が選ばれている?』のページをご覧ください。

また実際の手続きの仕方については、下記体験談をお読みください。