クレジットカードやローンの申込み時に必ずチェックされる信用情報

信用情報とは、クレジットカードやキャッシング、ローンによる借入・返済の履歴や新たな金融サービスの申込情報、債務整理の有無など、個人の支払い能力や経済力をまとめたカルテのようなものです。この情報は、カード会社や貸金業者、信販会社が新規申込時の入会審査や契約途中の途上与信の際、安心して取引できる相手なのか判断するために使われ、審査の結果に大きな影響を与えています。

信用情報の状態が良ければ審査落ちすることはありませんし、利用限度額の枠が広がることもあります。逆に信用情報の状態が悪ければ審査落ちすることもありますし、現在利用できているカードの利用限度額も引き下げられることもあります。

ここでは登録・管理されている情報の内容や登録期間、信用力を下げないための注意点などの基礎知識を徹底解説しています。

知っているから・・・といってそれだけで信用力が上がるものではありませんが、知らなければ信用力を下げてしまうことにつながるでしょう。

信用情報について正しい知識を身につけることで自分自身の信用力を育てていくことに役立ててもらえればと思います。

信用情報ができた経緯と役割

キャッシングやカードローンを申し込んだときやクレジットカードの審査、住宅ローンの審査でも使われるのが信用情報。

この信用情報やそれを管理する信用情報機関を作ったのは貸金業者が始まりです。昔は土地や建物などの担保で信用力を確保していました。しかし1960年頃から消費者金融が誕生し、土地や建物など担保を持っていない人にもお金を貸すようになりました。担保を取っていませんから返済に困ったときに精算ができず、消費者金融側は貸し倒れや不良債権の問題を抱えていました。

そのリスクを減らすためにはどうしたら良いのか?と考えた結果が、貸金業者全体で顧客情報を管理することでした

情報を共有することで、顧客の属性情報や返済状況などを確実に把握することができるようになり、問題のある人にはお金を貸さないと判断することで、貸し倒れリスクに備えることができるようになったのです。

信用情報機関を利用した信用情報の共有は、今でこそ利用者保護が一番の目的になっていますが、当初は、問題のあるお客のあぶり出しのために作られたものなのです。

お金を借りる側はもっと悲惨な状況で、1980年代は多重債務者に対しては消費者金融は厳しい取り立てを行っていたこともあり、多重債務者の生活苦は「サラ金地獄」と呼ばれ、夜逃げや自殺など大きな問題となりました。

ホワイト情報とブラック情報

信用情報はだいたい下記項目で構成されています。

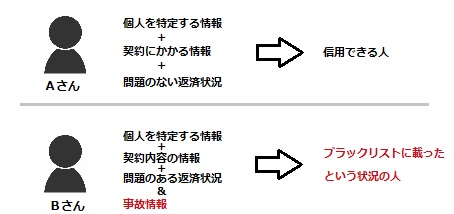

- 個人を特定するための情報(氏名・生年月日・住所・電話番号)

- 契約内容に関する情報(会社名・利用金額・返済回数など)

- 返済状況に関する情報(残高や毎月の返済状況など)

- 延滞や債務整理に関する情報(事故情報)

「3.返済状況に関する情報」と「4.延滞や債務整理に関する情報」にネガティブな情報)が記録されていると、俗にいう『ブラックリストに載った』という状態になります。ネガティブな情報が記録されていなければ、ブラックリストに対してホワイト情報と呼ばれたりもします。

信用情報=ブラックリスト みたいに考えている人もいるかもしれませんが、それは間違いであり、ブラックリストに載ったと言われる人と、そうでない人の違いは事故情報の有無といえるでしょう。

信用情報の登録期間について

信用情報は登録されるとずっと残り続けるものではありません。

登録された情報によってそれぞれ登録期間というものが決まっています。

登録される情報ごとに確認していきましょう。

基本情報(顧客情報)について

これは顧客の氏名・生年月日・性別・住所・電話番号・勤務先などの基本情報となるのですが、これは契約が継続している間は登録されることになります。例えばカードを作ると作った時から解約する時までずっと登録され続けます。途中でカードを使わなくなったとしてもカードの契約をきちんと解約しておかなければ登録情報は消えません。

契約に関する情報と返済状況に関する情報

これは契約日や貸付日・貸付金額、返済日や返済金額などが記録されているのですが、契約が継続している間及び完済日から5年を超えない期間となっています。

自己破産や任意整理など債務整理をしたという記録に関しても同様に発生日から5年を超えない期間となっています。

全国銀行個人信用情報センターのみこれらの情報以外に官報情報を登録しているのですが登録期間は10年間となっています。

申込み情報について。

クレカやカードローンの新規申込みをした場合には、申込みをしたという事実が6ヶ月間記録されることになっています。金策のために1日でいろいろな貸金業者を回って工面しようと考える人もいますが、申込み情報は、ほぼリアルタイムで登録されるため多重申込みとして、審査落ちすること(申し込みブラック)になるのでやめておきましょう。

自分の信用情報を確認してみよう!

信用情報というと、入会審査や途上与信に使用されるものだからクレジットカード会社や貸金業者しか見ることが出来ないと思っている人もいるかもしれませんが、実は、手数料を払うことで自分の信用情報を確認することができます。

自分の情報を確認しておきたいと考えるのは、住宅ローンを申し込む前という人が多いようですが、今までクレジットカードやキャッシングをどのように使ってきたのか、きちんと返済してきたのかを振り返ることが出来ますし、利用限度額や残債額など現在の借入状況を把握することも出来ますから年に1回はチェックしてみても良いかもしれませんね。

3つの信用情報機関がありますが、全部に開示請求する必要はありません。

自分が利用しているクレジットカードやキャッシング会社が加盟している信用情報機関だけで十分です。