一連取引か分断取引で取り戻せる過払い金は大きく違うことも!

長い間、キャッシングを利用している人は、一度完済したのだけれども、またお金を借りることになったということがあるかと思います。

過払い請求では、これが大きな問題となることがあります。

- 完済前の取引(第一取引)と完済後の取引(第二取引)を一つの取引(一連取引)として扱うのか、それぞれ個別の取引として扱うのかで取り戻せる過払い金が変わってくる。

- 別々の取引と扱われると第1取引の最終取引後から10年が経っていれば過払い金の返還請求権は時効になって請求することができなくなる

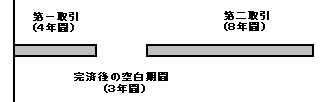

下の図を見てください。

個別取引と扱われた場合

- 第一取引終了後から11年が経過しているので、第一取引で発生した過払い金は消滅時効にかかり請求できない。

- 第二取引は、請求可能。

一連取引と扱われた場合

- 第一取引と第二取引で発生した過払い金全てを請求できる。

取引年数が長い人ほど、請求できる過払い金に大きな差が出ることもあります。

まとめとしては、基本契約が同じであれば、途中で完済して期間が空いたとしても全ての取引は一連一体のものとしてみるという判決があります。

(※平成19年6月7日最高裁判例)

できることなら一連取引となる方が良いのです。

一連取引と分断取引での過払い金の違い

個別と一連取引とでの過払い金の差についてシミュレーションしていますので参考にしてください。

- 第一取引 借入金50万円 金利29.2%(※1) 39回で完済

- 第二取引 借入金50万円 金利25.55%(※2) 36回で完済

- 第一取引と第二取引の間は3年間の空白期間有り

- どちらも借入後はあらたな借入をせず毎月20,000円ずつ返済。

- 過去のある一定期間でのシミュレーションです。

※1 プロ○スさんの'89/9~'95/10頃の金利を参考にしています。

※2 プロ○スさんの'96/10頃の金利を参考にしています。

第一取引を引き直し計算して過払い金を確かめてみると・・・

| 1年後 | 2年後 | 3年後 | 最終返済時 | |

|---|---|---|---|---|

| 入金額 | 240,000円 | 240,000円 | 240,000円 | 52,730円 |

| 元本返済 | 163,072円 | 194,972円 | 141,956円 | 52,730円 |

| 支払利息 | 76,928円 | 45,028円 | 9,296円 | 0円 |

| 元本残額 | 336,928円 | 141,956円 | 0円 | 0円 |

| 過払い金 | 0円 | 0円 | 88,748円 | 141,478円 |

第一取引を完済したところで、約14万円の過払い金が発生しています。

第二取引が一連取引と認められると・・・

新たな借入、第二取引の50万円に第一取引で発生した過払い金を充当することができ、実際の借入は358,522円という扱いで計算をすることができます。

| 1年後 | 2年後 | 最終返済時 | |

|---|---|---|---|

| 入金額 | 240,000円 | 240,000円 | 235,724円 |

| 元本返済 | 190,665円 | 167,857円 | 0円 |

| 支払利息 | 49,335円 | 12,858円 | 0円 |

| 元本残額 | 167,857円 | 0円 | 0円 |

| 過払い金 | 0円 | 59,285円 | 295,009円 |

過払い金の総額は約29万5千万円。

またこれとは別に利息5%つけて貸金業者に請求することができます。

第一取引と第二取引が個別の扱いになってしまうと・・・

それぞれ別の取引と判断されてしまうと、第二取引は以下のようになります。

| 1年後 | 2年後 | 最終返済時 | |

|---|---|---|---|

| 入金額 | 240,000円 | 240,000円 | 235724円 |

| 元本返済 | 163,072円 | 194,972円 | 141,956円 |

| 支払利息 | 76,928円 | 45,028円 | 9,296円 |

| 元本残額 | 336,928円 | 141,956円 | 0円 |

| 過払い金 | 0円 | 0円 | 88,748円 |

個別と判断された場合、第二取引では約9万円の過払い請求払い金となります。

第一取引と合計して、最終的に取り戻せる金額というと、

- 第一取引での過払い金:約14万1千円

- 第二取引での過払い金:約8万9千万円

合計すると約23万円となり、一連取引が認められた場合と比較すると7万円もの差があります。

また過払い請求をするタイミングが遅くなると第一取引で生まれた過払い金の返還請求権の時効(最終取引日から10年)を迎えてしまうこととなり、最悪の場合、第二取引で発生した約9万円の過払い金しか取り戻せないことになります。

一連計算が認められるのはどのような場合か

第一取引と第二取引の基本契約が一つである限り空白期間の長さに関係なく一連取引と認められます。これは最高裁第一小法廷2009年1月22日の判決で示されています。

また基本契約が別であったとしたら一つの取引とみなすだけの「特段の事情」があったのかがポイントとなります。そのポイントとは、

- 第1の基本契約に基づく貸付け及び弁済が反復継続して行われた期間の長さ

- 第1の基本契約に基づく最終の弁済から第2の基本契約に基づく最初の貸付けまでの期間

- 第1の基本契約についての契約書の返還の有無

- 第1の基本契約に基づく借入等に際し使用されるカードが発行されている場合にはその失効手続の有無

- 第1の基本契約に基づく最終の弁済から第2の基本契約が締結されるまでの間における貸主と借主との接触の状況

- 第2の基本契約が締結されるに至る経緯

- 第1と第2の各基本契約における利率等の契約条件の異同等の事情

赤文字にしているところなどが分かりやすいのではないでしょうか。

これは最高裁第二小法廷2008年1月18日の判決の中で取り上げられていました。

一連取引に関するまとめ

一連取引となるか、取引の分断となるかで取り戻す過払い金に大きな差が出てしまう。